¿Sabes cómo calcular el fondo de maniobra de tu empresa? Es más, ¿sabes qué es? Toda empresa necesita conocer su fondo de maniobra, es algo esencial para ver en qué punto se encuentra su situación financiera.

Ser consciente de cuál es la salud financiera de tu negocio permite saber qué puedes asumir y que no, en base a los pagos y cobros que se deben hacer.

¿Quieres saber cómo calcularlo, paso a paso? Quédate con nosotros hasta el final.

¿Qué es el fondo de maniobra?

En rasgos generales, podemos entender el Fondo de Maniobra (FM) como una medida financiera. Esta medida comprueba la capacidad que una empresa tiene para seguir llevando a cabo su actividad empresarial.

En la gestión financiera, cuando hablamos de fondo de maniobra estamos haciendo referencia a todos los recursos financieros que una empresa necesita a largo plazo para poder llevar desarrollar su actividad en un periodo corto de tiempo, corto plazo.

Ahora que sabemos qué es, debemos plantearnos lo siguiente. ¿Cómo se calcula?

¿Cómo se calcula el fondo de maniobra?

El cálculo de este medidor es fundamental, como bien hemos dicho antes. Es un indicativo clave de si la empresa está en una situación de riesgo o no.

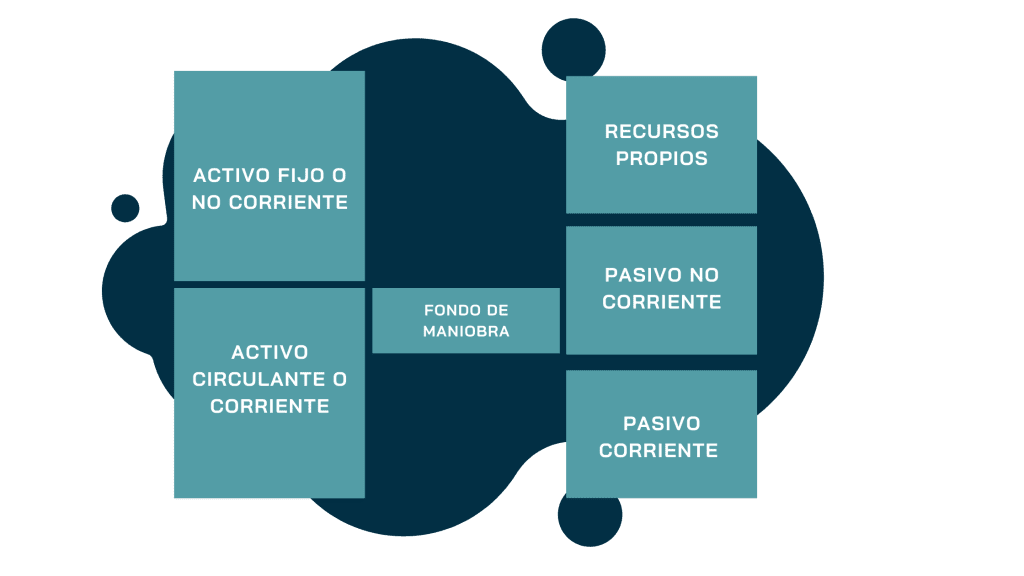

Para empezar a calcular el fondo de maniobra debemos saber el estado y composición de 2 cuentas de la empresa, el activo corriente y el pasivo corriente.

Estas 2 cuentas son básicas, ya que la fórmula del cálculo del Fondo de Maniobra (FM) es:

FONDO DE MANIOBRA = ACTIVO CORRIENTE – PASIVO CORRIENTE

Activo corriente y pasivo corriente

El Activo se divide en activo no corriente y activo corriente o circulante. Este activo hace referencia a todos aquellos bienes o servicios que la empresa es propietaria. La división en corriente o no corriente procede de la duración, desgaste o consumo de dichos bienes o servicios.

El Pasivo se divide, al igual que el activo, en pasivo no corriente y pasivo corriente. Este pasivo hace referencia a las obligaciones de pago de la empresa. La división en corriente o no corriente tiene que ver con la duración del periodo de pago.

Es decir, si el periodo en el que la empresa debe hacer frente a las deudas o pagos a terceros durante es inferior a 12 meses, se considera pasivo corriente. Si por el contrario el periodo es superior a 12 meses, el pasivo es no corriente.

Por su parte, el Patrimonio Neto se refiere a la financiación propia de la empresa. El hecho de contar con un buen Patrimonio Neto ayudará a garantizar una mayor duración de la actividad empresarial del negocio.

En este caso, y para llevar a cabo el cálculo, debemos tener en cuenta, como hemos visto antes, únicamente el activo corriente y el pasivo corriente. Siempre se busca que las obligaciones de pagos corrientes estén financiadas con el activo corriente y, a la vez, que el activo no corriente pueda hacer frente al pasivo no corriente.

Una vez visto esto, pasemos a ver los distintos tipos de Fondos de Maniobra existentes, así como las consecuencias de este.

Consecuencias de un fondo de maniobra positivo, negativo o igual a cero

Son 3 los resultados que puede proporcionar el Fondo de Maniobra. Lo importante es saber siempre, sea cual sea el resultado, como afrontarlo y con qué acciones.

Veamos los tres casos posibles:

Fondo de Maniobra Positivo

Situación de equilibrio financiero. Interpretamos que el Fondo de Maniobra es positivo cuando el importe de la cuenta de activo corriente es superior a la de pasivo corriente. Es decir, el importe resultante tras hacer frente a las deudas de pago a corto plazo es positivo.

El hecho de calcular un Fondo de Maniobra con resultado positivo demuestra que la gestión de tesorería de una empresa se ha realizado de forma adecuada.

Fondo de Maniobra Nulo

Situación que se produce cuando, tras hacer frente a las deudas a corto plazo, la cuenta de activo corriente está a 0.

Es una situación de alerta, ya que estaríamos en la supuesta situación de principio de riesgo. Indica que el activo corriente estará financiado con préstamos a largo plazo.

Habrá que tomar medidas porque, si no se toman, habrá un momento donde la empresa no podrá cumplir sus obligaciones de pago.

Fondo de Maniobra Negativo

El resultado negativo del Fondo de Maniobra debería ponerle en alerta.Indica que la empresa, actualmente, carece de recursos suficientes como para poder hacer frente a pagos a corto plazo.

Dicho con otras palabras, la empresa no tiene liquidez suficiente. En esta situación muchas empresas optan por declararse insolventes.

Evita tener que tomar ciertas medidas. ¡Actualiza tu Fondo de Maniobra! Es algo fundamental, y ahora más con las irregularidades del mercado movido por el efecto Covid. Aprovecha algunas de las herramientas financieras online que te hacen su cálculo de una forma rápida y sencilla.